Кратко

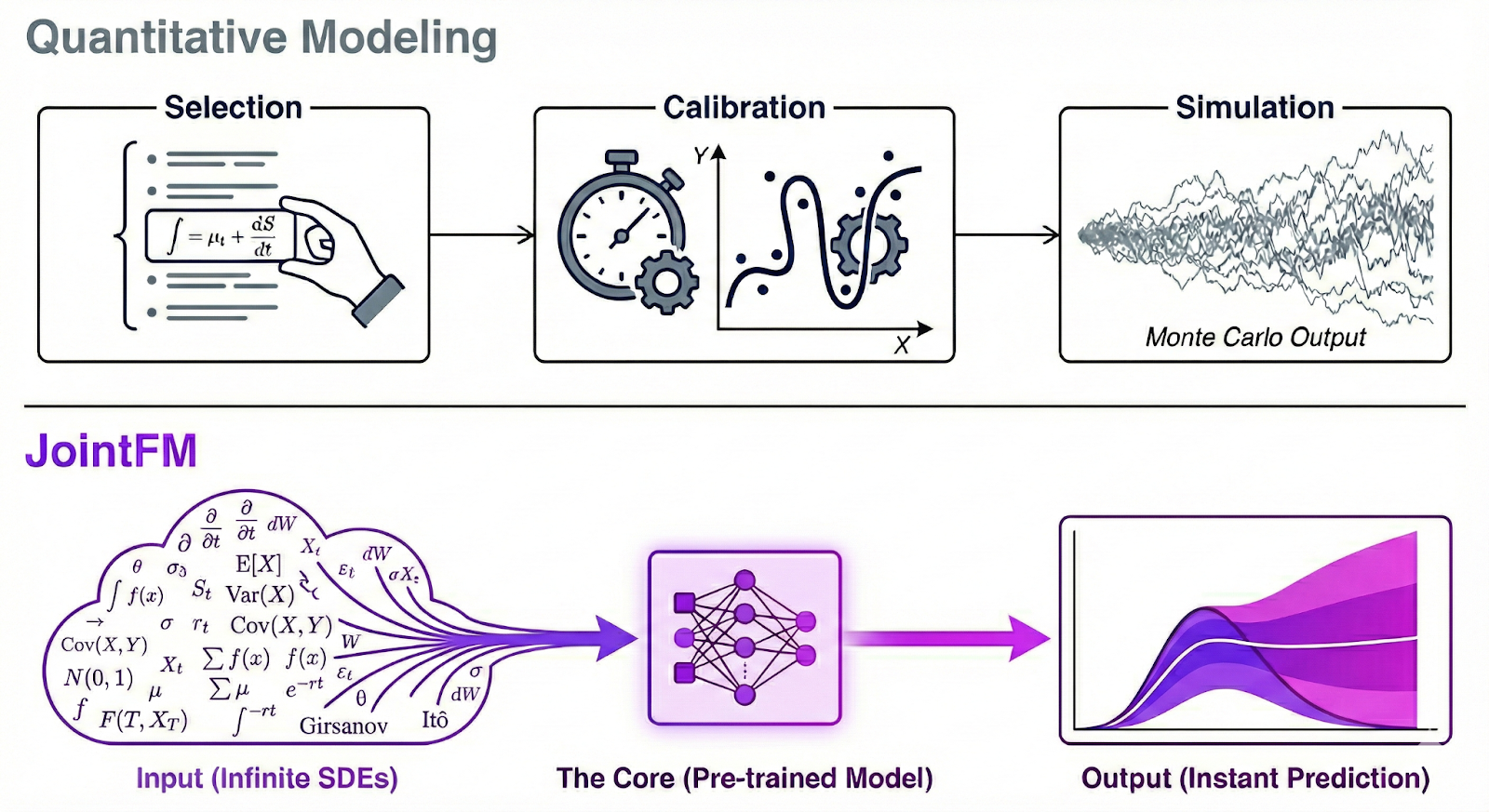

JointFM — это первая базовая модель ИИ для прогнозирования совместных распределений в системах многомерных временных рядов без дообучения. Она создает согласованные сценарии будущего за миллисекунды, что позволяет принимать решения по портфелям в реальном времени, обходя задержки обычных численных симуляций. JointFM меняет правила в количественном моделировании: модель обучается на бесконечном потоке динамики из синтетических стохастических дифференциальных уравнений (SDE) и работает как цифровой квантификатор.

Почему количественному моделированию нужен свежий подход

Моделирование сложных систем всегда заставляло выбирать между крайностями. Классические методы квантов (корреляционные копулы или связанные SDE) дают точную математическую картину, но они жесткие, медленные и дорогие. Им нужны целые команды специалистов, чтобы перестраивать модели при смене рыночного режима или состава активов. С другой стороны, существующие базовые модели для временных рядов быстрые и гибкие, но ориентированы на одну цель, игнорируя ключевые зависимости между переменными, которые определяют системные риски.

JointFM — это цифровой квантификатор, который устраняет такой разрыв. Обученная на бесконечном потоке синтетических стохастических дифференциальных уравнений (SDE), она постигает универсальные законы динамики временных рядов и остается независимой от домена. Будь то энергосеть или портфель акций, модель за миллисекунды выдает полное совместное вероятностное распределение системы. Это основа для мгновенных решений в сложных условиях и подходит для интеграции с агентами ИИ для спонтанных бизнес-решений.

В этом проекте мы показываем ее возможности в количественных финансах, опираясь на шаблон NVIDIA по количественной оптимизации портфелей. JointFM реализует мгновенную оптимизацию портфелей (IPO), заменяя ненадежные ночные батч-процессы на цифрового квантификатора, который ребалансирует портфели в реальном времени и подстраивается под новые активы или рыночные условия без дообучения.

Главные выводы

- Первая базовая модель без дообучения для совместных распределений: JointFM сразу прогнозирует полные многомерные распределения, учитывая корреляции и риски в хвостах.

- Мгновенная симуляция для портфелей: тысячи согласованных сценариев будущего генерируются за миллисекунды, независимо от сложности портфеля, что открывает путь к решениям в реальном времени и работе с агентами ИИ.

- Сопоставимые риск-скорректированные доходы с классикой: в 200 контролируемых синтетических тестах JointFM показала равную производительность по рискам и доходам.

- Предобучена на синтетических стохастических процессах: изучив миллионы динамик, модель адаптируется к новым активам и условиям без дообучения.

- От финансового моделирования к финансовому ИИ: JointFM замещает классические конвейеры масштабируемой базовой моделью, независимой от домена.

Основная проблема: скорость, точность и гибкость

Управляющие портфелями в количественных финансах давно сталкиваются с тройным выбором:

- Быстро, но неточно: модели вроде геометрического броуновского движения (GBM) дешевы в вычислениях, но предполагают нормальные распределения и постоянные корреляции. Они дают сбой во время обвалов, когда активы сильно коррелируют и появляются жирные хвосты.

- Точно, но медленно: мощные Монте-Карло симуляции с копулами или переключением режимов лучше отражают реальность, но требуют долгой калибровки и запуска, что мешает ребалансировке в срочном порядке.

- Жестко и дорого: создание точных моделей требует команд квантов, времени и средств. Такие модели хрупкие: смена режима или классов активов часто заставляет начинать заново.

Представляем JointFM: базовая модель для совместных распределений

JointFM переворачивает ситуацию, пропуская этап моделирования. Вместо ежедневной подгонки параметров для каждого ряда модель предобучена и сразу работает с новыми данными. Хотя мы применяем ее к финансовым рынкам, сама модель универсальна. Она понимает язык стохастических процессов, а не только тикеры акций.

Новизна

Раньше совместные распределения требовали компромиссов. Можно было задать сложные системы SDE (математически тяжело), подогнать классику под данные (медленно, с дообучением) или взять копулы (специфично и жестко).

Ни один вариант не работал без дообучения.

Существующие базовые модели без дообучения не учитывают зависимости между переменными. JointFM первая преодолевает этот барьер, сочетая масштаб и скорость базовой модели с глубиной строгой совместной вероятностной схемы.

Такая способность без дообучения решает проблему жесткости. Новая рыночная ситуация с неизвестной динамикой? Смена сложных активов? JointFM справляется одинаково. Обучившись прогнозировать совместные распределения из самых разных динамик на предобучении, она идеально стартует в неизвестных условиях без команды квантов для новой модели.

Ключевые возможности

- Прогнозирование совместных распределений: в отличие от унивариатных моделей временных рядов, которые дают маргинальные вероятности по одной переменной, JointFM моделирует полное многомерное распределение всех переменных сразу. В финансах это обязательно для диверсификации — без понимания совместного движения активов портфель не оптимизировать.

- Вывод без дообучения: не нужно обучение на данных пользователя. Модель уже видела все на предобучении.

- Слайсинг сценариев: модель учитывает внешние переменные (например, «покажите распределение, если фактор вырастет»).

Внутри: архитектура и скорость

JointFM использует специализированную трансформерную архитектуру, заточенную под многомерные временные ряды с их высокомерными ограничениями.

1. Эффективный высокомерный контекст

Для портфелей с множеством активов и длинной историей JointFM избегает квадратичной сложности стандартного внимания. Как и другие модели для одной цели, она применяет факторизованное внимание, разделяющее временную динамику и зависимости между переменными. Это дает линейный рост с сложностью портфеля, позволяя обрабатывать сотни активов без тормозов.

2. Выходные головы с жирными хвостами

Реальные данные редко нормальны — в них жирные хвосты и асимметрия. JointFM имеет гибкий выходной слой для параметризации устойчивых многомерных распределений с жирными хвостами. Так модель естественно ловит вероятность экстремумов («черных лебедей»), vitalных для оценки рисков.

3. Параллельный декодинг для быстрых результатов

Скорость — ключ к мгновенной оптимизации портфелей. Хотя модель поддерживает авторегрессию, архитектура оптимизирована для параллельного декодинга: все горизонты предсказываются одновременно за один проход. В отличие от медленной последовательной генерации классики, это позволяет на GPU создавать тысячи согласованных рыночных сценариев за миллисекунды.

Секрет успеха: синтетическое предобучение

Почему JointFM так хороша на реальных данных без их вида? Синтетическое предобучение.

Исторические данные ограничены, шумны и привязаны к режимам. Для общей базовой модели JointFM учится на бесконечной программе синтетики от гибкого генератора. Финансы — сложная динамика и хороший бенчмарк, но технология универсальна.

- SDESampler: сердце системы. Генерирует сложные SDE с прыжками, drifts, памятью путей и режимами. Подходит для любых стохастических систем в непрерывном времени.

- FinanceSampler: для финансовых классов активов работает с общим движком. Для базового теста взяли акции, драгметаллы и валюту (FX).

- Расширяемость: фокус на финансах, но архитектура позволяет самплеры для погоды, энергии или сенсоров.

Так модель видит миллионы режимов и учится фундаментальным законам динамики рядов, а не заучивает историю.

Оценка производительности: сравнение с классикой

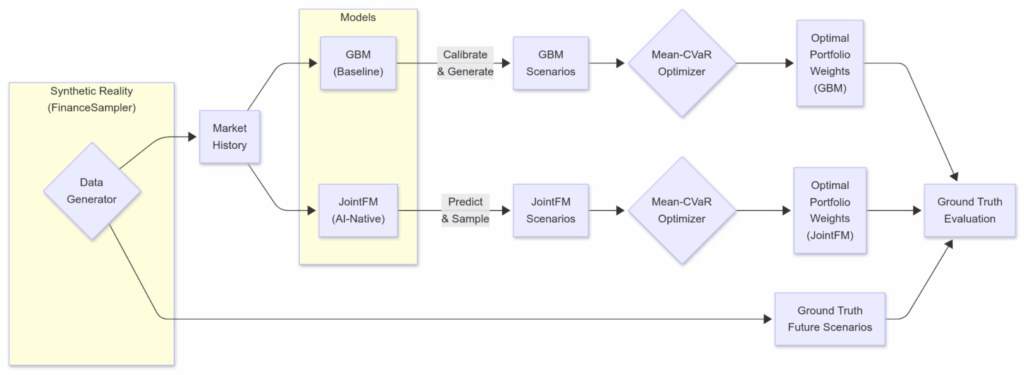

Мы сопоставили портфели от JointFM с портфелями от GBM как простого бенчмарка. Ниже — схема эксперимента и итоги.

Схема эксперимента

Наша настройка оптимизации портфелей вдохновлена шаблоном NVIDIA, но с отличиями: та же GBM-симуляция и Mean-CVaR оптимизация, но JointFM как генератор сценариев, FinanceSampler и цены S&P 500 как вход.

- Вход:

- Синтетическая реальность: генерируем истории активов FinanceSampler (SDE со стохастической волатильностью, коррелированными drifts и т.д.). Это дает истинные будущие сценарии для объективной оценки.

- Реальные данные (доп. проверка): вставляем исторические доходности S&P 500 для теста на шумный мир.

- Вывод:

- GBM — калибровка SDE и генерация путей по NVIDIA.

- JointFM — предобучена на похожей, но иной физике — генерирует 10 000+ сценариев доходностей за миллисекунды. Действует как «оракул будущего», знающий статистику активов.

- Оптимизация рисков:

- Mean-CVaR оптимизатор находит веса портфеля для максимизации риск-скорректированных доходов (баланс ожидания и хвостовых рисков).

- Запуск и оценка:

- Оптимальные веса применяем к известному будущему:

- Синтетика дает тысячи сценариев на шаг.

- Реальные — один путь на исторический тест.

- Оптимальные веса применяем к известному будущему:

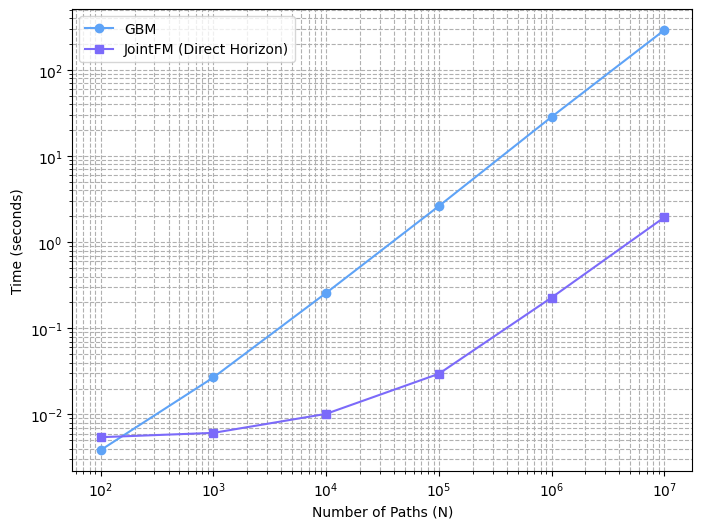

Скорость: будущее за секунды

JointFM создает сценарии за миллисекунды, на порядки быстрее даже простой GBM-симуляции.

Это преимущество позволяет оперативно реагировать на рынки и встраивать симуляции с оптимизацией в агенты ИИ. Инвесторы могут обсуждать сделки в реальном времени без лишних затрат.

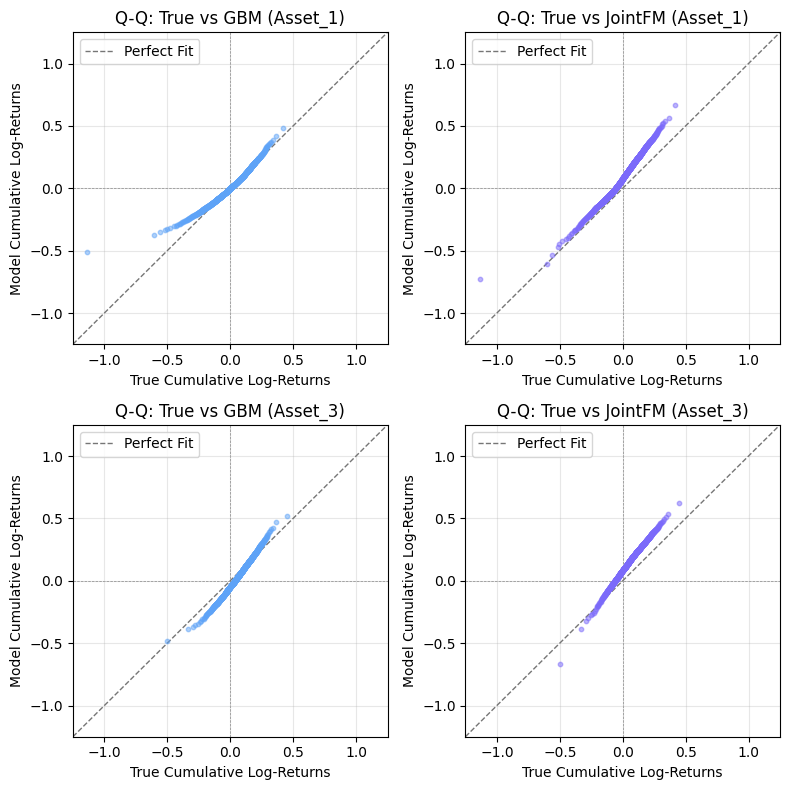

Производительность на маргиналах: по одному активу

JointFM частично восстанавливает маргинальные распределения сложных активов. Ниже Q-Q графики (квантиль-квантиль) для перцентилей и двух случайных активов из одного симуляционного примера.

Хотя мы планируем улучшить предсказуемость маргиналов, важно два момента:

- Динамика финансовых активов крайне сложна для прогноза (здесь на 63 дня вперед).

- Хорошие маргиналы сами по себе слабо помогают в управлении рисками. Нужно ловить корреляции активов.

Прямое сравнение многомерных распределений невозможно. Вместо этого простой тест показывает: JointFM дает надежные прогнозы для оптимизации, не хуже базового метода.

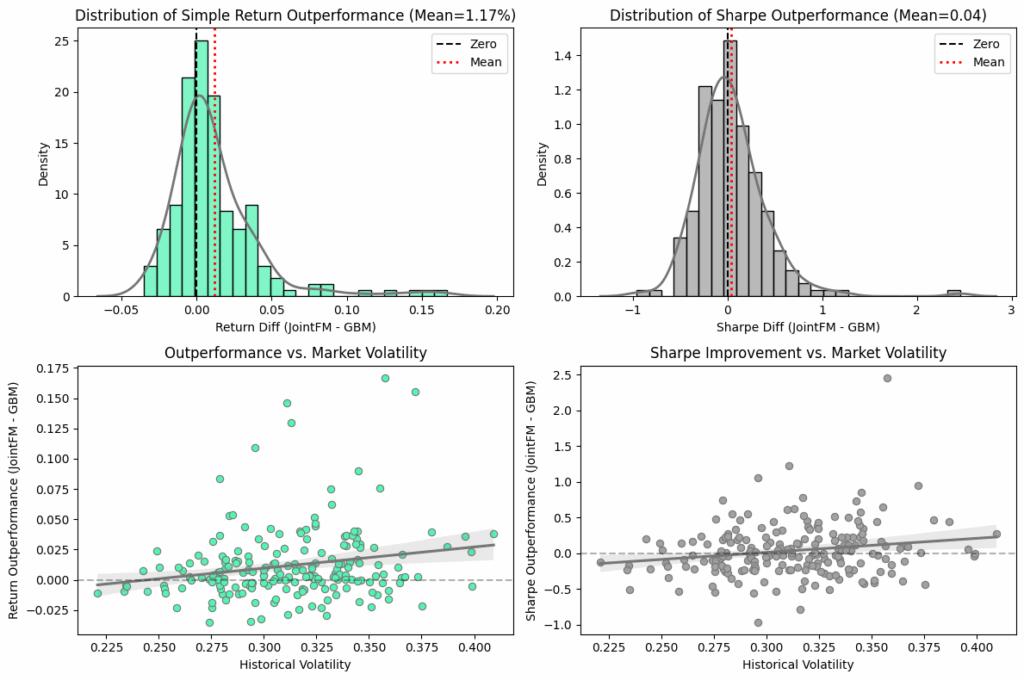

Оценка портфелей (синтетическая истина)

Для строгой проверки провели 200 повторных оптимизаций на синтетике, где известны истинные будущие распределения. Это позволяет сравнить JointFM и базу с оптимумом.

Итоги

- Простые доходы: портфели JointFM дали в среднем на 1,17% выше.

- Риск-скорректированные доходы: коэффициент Шарпа почти идентичен. JointFM чуть лучше.

На синтетике JointFM дает +1,17% дохода при похожем Шарпе, что говорит о большем риске. Но равный риск-скорректированный показатель — главный метрика — делает первую версию JointFM быстрой, дешевой, гибкой заменой базе.

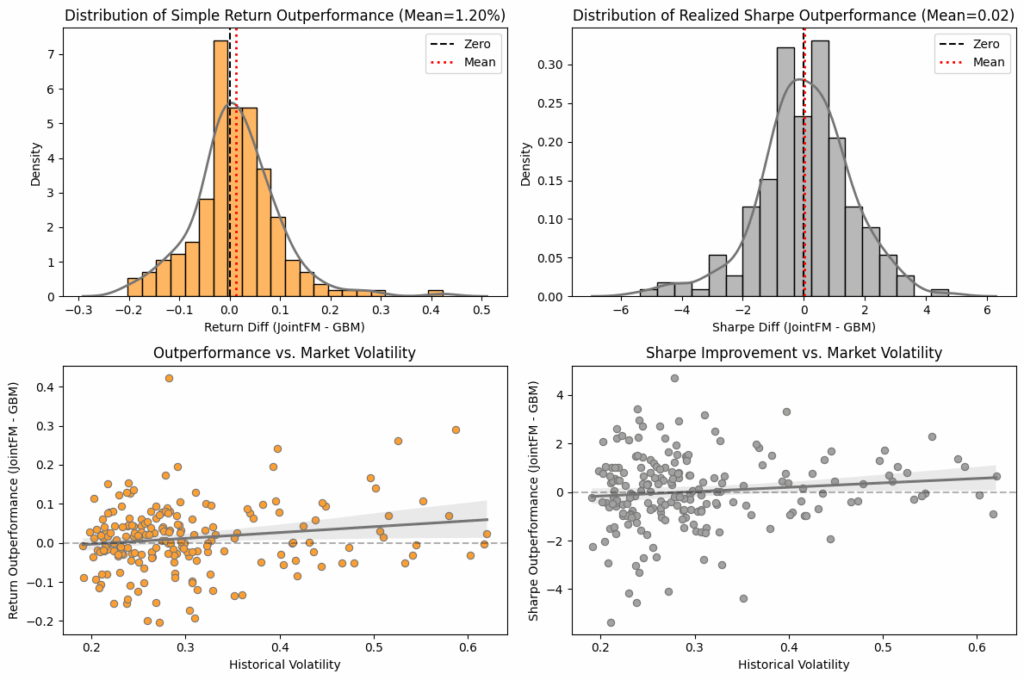

Проверка на реальных данных

Чтобы развеять сомнения, что модель хороша только на своей синтетике, протестировали на реальных данных S&P 500 (Yahoo Finance). Случайно взяли 10 активов из 391 акций S&P 500 за 200 разных периодов.

Итоги

Портфели JointFM, как на синтетике, показали выше простые доходы. Риск-скорректированные — примерно как у базы, с легким превосходством. Модель выучила общие правила волатильности и корреляций, а не зазубрила специфические паттерны.

Итог: мгновенная оптимизация портфелей

Заменяя жесткие статистические допущения гибкой предобученной базовой моделью, JointFM открывает эру агентов для трейдинга и рисков. Эти агенты не просто реагируют на цены — они мгновенно пересчитывают будущие сценарии для оптимального пути. JointFM ускоряет вывод, перенося моделирование в этап обучения, и дает почти мгновенный результат.

Это переход от финансового моделирования (подгонки уравнений) к финансовому ИИ (базовые модели) — с скоростью для рынков и глубиной для выживания.