Введение

Недавно при разборе банковской выписки таблицы показались слишком громоздкими, а готовые приложения заставляют загружать конфиденциальные данные в облако. Нужен был инструмент, который разбирает расходы, находит подозрительные операции и выдает понятные выводы, не передавая информацию наружу. Так появился этот проект.

Что начиналось как хобби на выходные, превратилось в исследование обработки данных из реальной жизни, применения машинного обучения и возможностей локальных больших языковых моделей. Здесь разберут создание приложения для финансового анализа на Python с использованием vibe-кодинга. Получится освоить навыки, полезные для любых задач по данным — от логов продаж до отзывов клиентов.

В итоге станет ясно:

- Как собрать надежную цепочку подготовки данных для хаотичных CSV-файлов из практики.

- Как подбирать модели машинного обучения при дефиците обучающих примеров.

- Как строить интерактивные графики, которые решают задачи пользователей.

- Как подключить локальную языковую модель для текстовых выводов без ущерба приватности.

Задача: зачем появился этот инструмент

Большинство приложений для личных финансов имеют общий минус: данные уходят из-под контроля. Выгрузка выписок в сервисы приводит к их хранению, обработке и возможному использованию. Инструмент должен был:

- Позволять загружать и разбирать данные сразу.

- Работать полностью локально — без облака и утечек.

- Давать insights от ИИ, а не только статичные диаграммы.

Проект помог освоить ключевые умения для специалистов по данным: борьбу с разными форматами, выбор алгоритмов для малых наборов и создание ИИ-функций с защитой приватности.

Архитектура проекта

Перед кодом — обзор структуры, чтобы понять связи компонентов:

project/├── app.py # Основное приложение Streamlit├── config.py # Настройки (категории, конфиг Ollama)├── preprocessing.py # Автоопределение форматов CSV, нормализация├── ml_models.py # Классификатор транзакций + детектор аномалий Isolation Forest├── visualizations.py # Графики Plotly (круговая, столбцы, временная шкала, тепловая карта)├── llm_integration.py # Интеграция Ollama со стримингом├── requirements.txt # Зависимости├── README.md # Документация с глубокими разбором уроков└── sample_data/├── sample_bank_statement.csv└── sample_bank_format_2.csvКаждый слой разберут по порядку.

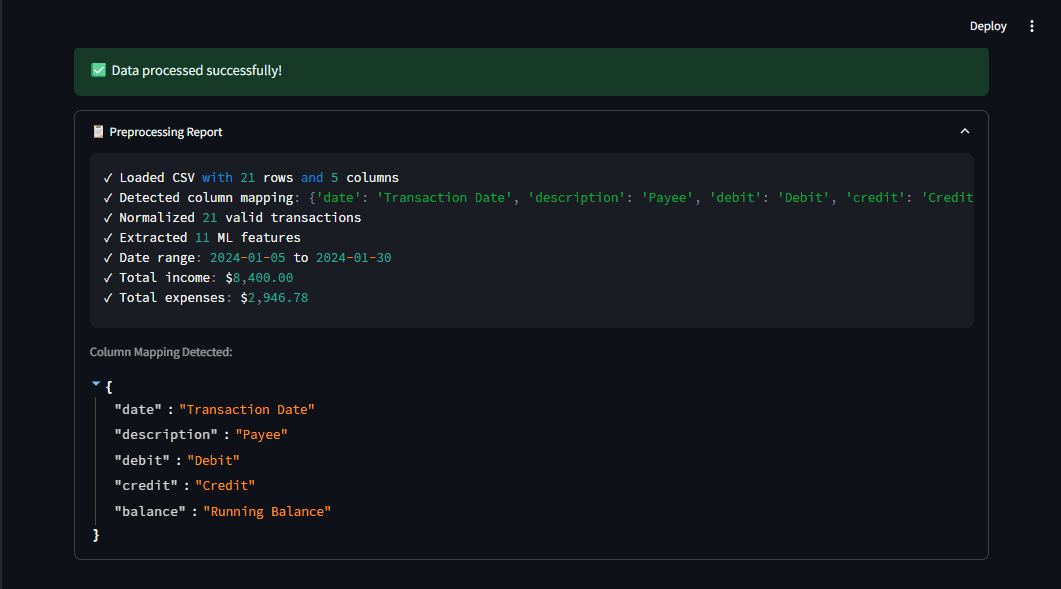

Шаг 1: Надежная цепочка подготовки данных

Первое открытие — данные из жизни всегда беспорядочны. Банки экспортируют CSV по-разному: Chase использует "Transaction Date" и "Amount", Bank of America — "Date", "Payee" плюс отдельные столбцы "Debit" и "Credit". Moniepoint и OPay имеют свои варианты.

Цепочка подготовки обязана справляться с этим автоматически.

Автоопределение соответствий столбцов

Система на основе шаблонов распознает столбцы независимо от названий. Регулярные выражения сопоставляют их со стандартными полями.

import re

COLUMN_PATTERNS = {

"date": [r"date", r"trans.*date", r"posting.*date"],

"description": [r"description", r"memo", r"payee", r"merchant"],

"amount": [r"^amount$", r"transaction.*amount"],

"debit": [r"debit", r"withdrawal", r"expense"],

"credit": [r"credit", r"deposit", r"income"],

}

def detect_column_mapping(df):

mapping = {}

for field, patterns in COLUMN_PATTERNS.items():

for col in df.columns:

for pattern in patterns:

if re.search(pattern, col.lower()):

mapping[field] = col

break

return mappingСуть в адаптации к вариациям, а не к фиксированным форматам. Подходит для любых CSV с типичными финансовыми терминами.

Нормализация к единой схеме

После распознавания все приводят к общему виду. Банки с раздельными debit/credit объединяют в один столбец amount (отрицательный для трат, положительный для доходов):

if "debit" in mapping and "credit" in mapping:

debit = df[mapping["debit"]].apply(parse_amount).abs() * -1

credit = df[mapping["credit"]].apply(parse_amount).abs()

normalized["amount"] = credit + debitГлавный вывод: нормализуйте данные на старте. Это упрощает дальнейшую работу — от создания признаков до моделей и графиков.

Шаг 2: Выбор моделей машинного обучения при малом объеме данных

Вторая сложность — отсутствие больших размеченных наборов. Пользователи загружают свои выписки, так что нужны алгоритмы для небольших сэмплов с поддержкой правил.

Классификация транзакций: гибридный метод

Вместо чистого ML применили комбинацию:

- Сопоставление по правилам для ясных случаев (например, "WALMART" → продукты).

- Шаблоны для неоднозначных операций.

SPENDING_CATEGORIES = {

"groceries": ["walmart", "costco", "whole foods", "kroger"],

"dining": ["restaurant", "starbucks", "mcdonald", "doordash"],

"transportation": ["uber", "lyft", "shell", "chevron", "gas"],

# ... другие категории

}

def classify_transaction(description, amount):

for category, keywords in SPENDING_CATEGORIES.items():

if any(kw in description.lower() for kw in keywords):

return category

return "income" if amount > 0 else "other"Система запускается без обучения и легко настраивается.

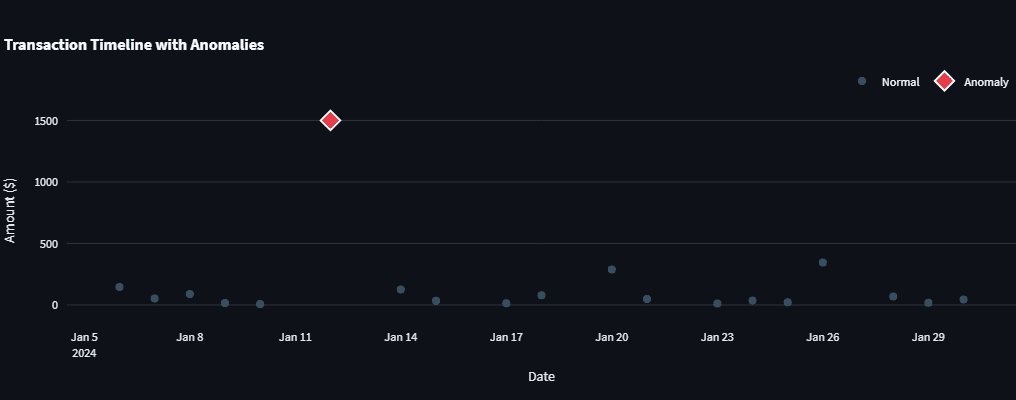

Обнаружение аномалий: преимущества Isolation Forest

Для подозрительных трат требовался алгоритм, который:

- Работает на малых наборах (не глубокое обучение).

- Не зависит от распределения данных (не просто Z-score).

- Дает быстрые предсказания для интерфейса.

Isolation Forest из scikit-learn подошел идеально. Он изолирует аномалии случайными разбиениями: редкие и отличные точки требуют меньше разделов.

from sklearn.ensemble import IsolationForest

detector = IsolationForest(

contamination=0.05, # Ожидаем ~5% аномалий

random_state=42

)

detector.fit(features)

predictions = detector.predict(features) # -1 = аномалияДобавили Z-score для явных выбросов. Z-score показывает расстояние от среднего в стандартных отклонениях:

z = (x - μ) / σ

Комбинация ловит больше, чем каждый метод по отдельности.

Главный вывод: простые подходящие алгоритмы часто лучше сложных при дефиците данных.

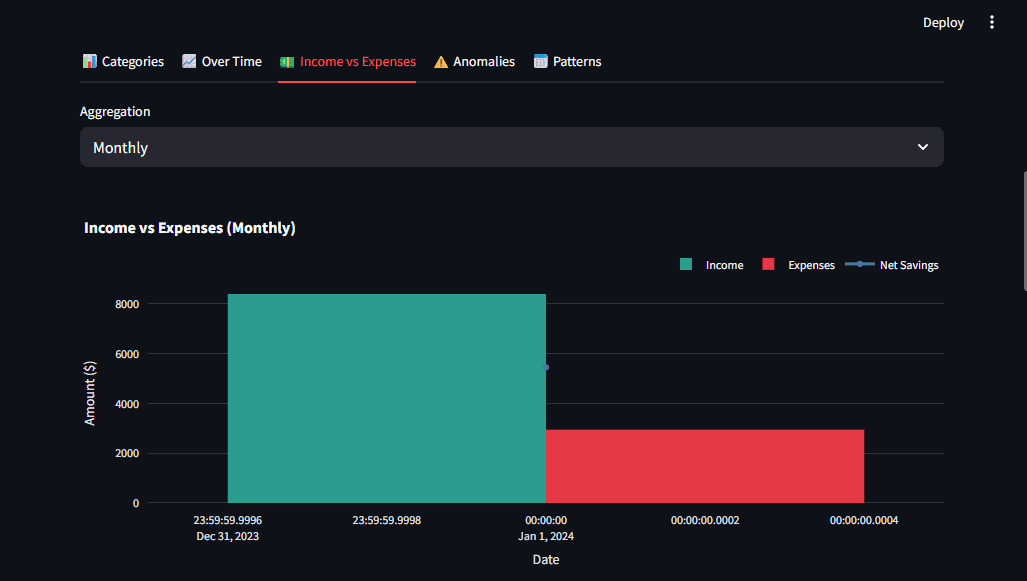

Шаг 3: Графики, которые решают вопросы

Визуализации обязаны давать ответы, а не просто отображать цифры. Plotly выбрали за интерактивность, позволяющую пользователям самим копать глубже. Принципы:

- Единая цветовая схема: красный для трат, зеленый для доходов.

- Сравнения для контекста: доходы рядом с расходами.

- Постепенное раскрытие: обзор сначала, детали по клику.

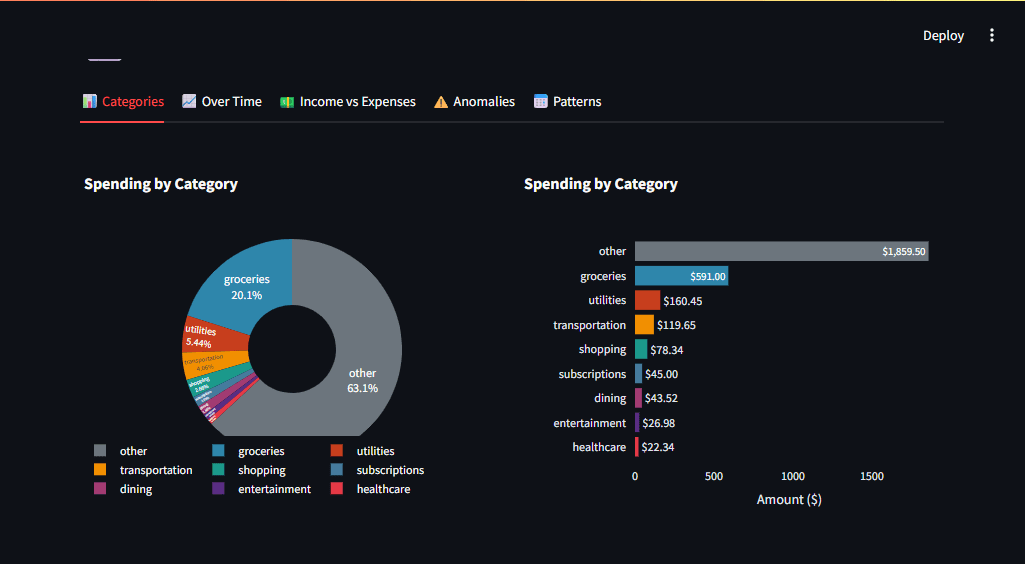

Разбивка трат — в виде пончика для чистоты:

import plotly.express as px

fig = px.pie(

category_totals,

values="Amount",

names="Category",

hole=0.4,

color_discrete_map=CATEGORY_COLORS

)Streamlit упрощает вставку через st.plotly_chart() для отзывчивой панели.

Шаг 4: Локальная большая языковая модель для текстовых выводов

Последний элемент — человекочитаемые insights. Подключили Ollama для локального запуска LLM. Почему не OpenAI или Claude?

- Приватность: банковские данные не уходят с машины.

- Экономия: безлимитные запросы, ноль затрат на API.

- Скорость: без сетевых задержек (генерация занимает секунды).

Стриминг для удобства

LLM генерирует медленно, но Streamlit показывает токены по мере поступления, сокращая ощущение ожидания. Пример с requests:

import requests

import json

def generate(self, prompt):

response = requests.post(

f"{self.base_url}/api/generate",

json={"model": "llama3.2", "prompt": prompt, "stream": True},

stream=True

)

for line in response.iter_lines():

if line:

data = json.loads(line)

yield data.get("response", "")В Streamlit — st.write_stream().

st.write_stream(llm.get_overall_insights(df))Промты для финансовых данных

Качество вывода зависит от структурированного промта с реальными цифрами:

prompt = f"""

Analyze this financial summary:

- Total Income: ${income:,.2f}

- Total Expenses: ${expenses:,.2f}

- Top Category: {top_category}

- Largest Anomaly: {anomaly_desc}

Provide 2-3 actionable recommendations based on this data."""Конкретные значения делают insights точными.

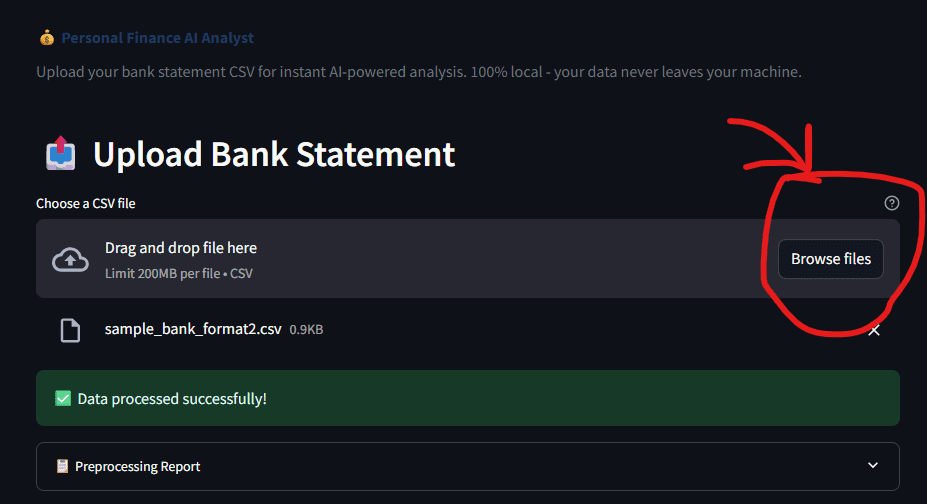

Запуск приложения

Установка проста. Нужен Python, затем:

pip install -r requirements.txt

# Опционально, для insights ИИ

ollama pull llama3.2

streamlit run app.pyЗагрузите CSV банка (формат определяется сам), и панель покажет категории, аномалии и insights от ИИ.

Итоги

Проект показал: рабочий прототип — только старт. Настоящее понимание приходит при разборе причин успеха каждого блока:

- Автоопределение столбцов нужно, потому что данные не следуют схеме. Гибкая цепочка экономит часы на ручной чистке.

- Isolation Forest подходит для малых наборов. Глубокое обучение не всегда обязательно.

- Локальные LLM важны для приватности и затрат. Их запуск стал реальностью.

Эти принципы работают за пределами финансов: для продаж, логов серверов или измерений. Надежная подготовка, практичные модели и ИИ с защитой данных пригодятся везде.