Шесть ключевых аргументов за то, что ИИ — это пузырь

В последние недели в обсуждениях на национальном уровне о том, является ли искусственный интеллект пузырем, эксперты часто опираются на ограниченный набор данных, фактов и исследований. Разговоры напоминают игру с малым количеством фишек: медведи ИИ подчеркивают расходы гигантов технологий, быки — их доходы, верующие в искусственный общий интеллект ссылаются на исследование METR о длине задач, а скептики — на другое исследование той же организации о производительности.

Недавно стало ясно, что весь спор об ИИ-пузыре можно свести к примерно дюжине повторяющихся статистик, которые звучат на CNBC, в подкастах о технологиях, в отчетах Goldman Sachs Research и на вечеринках по ИИ в Сан-Франциско. Поскольку все опираются на один и тот же ограниченный набор аргументов, стоит разобрать их подробно. Эта статья подготовит к любому разговору об ИИ — от встреч с акселерационистами в заливе Сан-Франциско до споров с родственниками-луддитами за праздничным столом. Некоторые доводы убедительны, другие слабее: здесь объясним, почему каждый из них важен, но не всегда доказывает то, что кажется.

Начнем с шести наиболее весомых доводов в пользу существования пузыря ИИ.

Когда спрашивают: Докажи, что ИИ — пузырь

Отвечайте: Во-первых, такие траты выглядят безумно.

США часто перестраховываются при создании крупных инфраструктур. Железные дороги XIX века? Перестроены в избытке, пузырь. Интернет XX века? То же самое, пузырь. Нет ничего особенного против ИИ, если предположить, что американские компании каждый раз, увлекшись новой большой идеей, переходят границы и создают пузырь из-за чрезмерного энтузиазма.

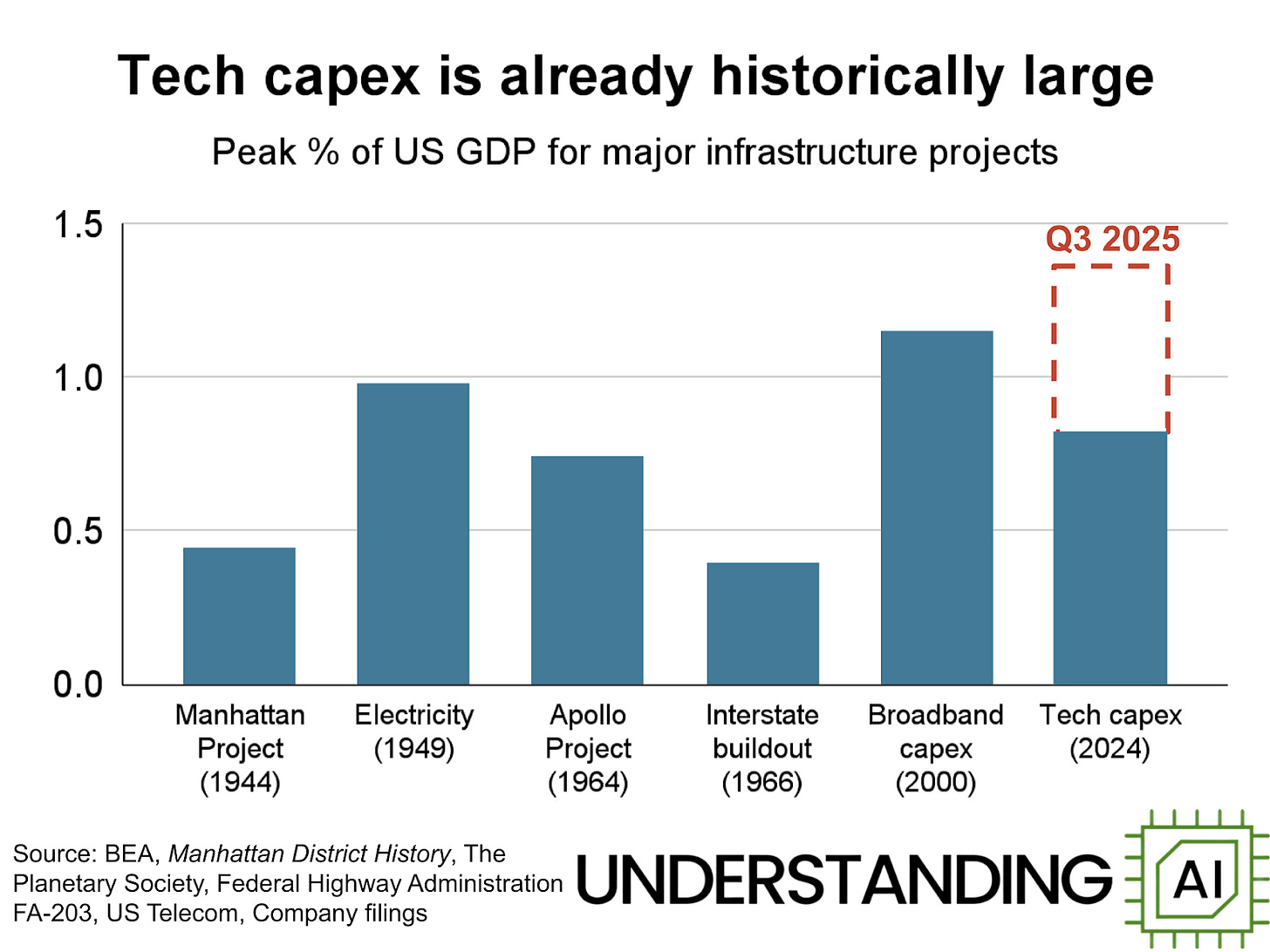

Пять крупнейших технологических компаний — Amazon, Meta, Microsoft, Alphabet и Oracle — потратили 106 миллиардов долларов на капитальные расходы в последнем квартале. Это почти 1,4% ВВП, что сравнимо с самыми масштабными инфраструктурными проектами в истории США.

Тем не менее ИИ занимает значительную долю этих трат. Глава Amazon, например, заявил в прошлом году, что ИИ составляет подавляющее большинство недавних капитальных вложений компании. Обратите внимание: последний крупный бум на графике — инвестиции в широкополосный интернет конца 1990-х — завершился крахом. Инвестиции в ИИ уже достигли такого масштаба, что резкое замедление ударит по макроэкономике.

Когда возражают: Это не как доткомовский пузырь, ведь эти компании реальны

Отвечайте: Я в этом не уверен...

«Очевидно, в частных рынках есть пузырь», — отметил Демис Хассабис, глава Google DeepMind. «Сид-раунды для проектов без реального продукта оценивают в десятки миллиардов долларов. Это кажется неустойчивым и нелогичным».

Классический пример — Thinking Machines, стартап под руководством бывшего топ-менеджера OpenAI Мира Мурати. Летом компания привлекла 2 миллиарда долларов — рекордный сид-раунд в истории корпораций — без выпущенного продукта. По сентябрьскому отчету The Information, фирма отказалась раскрывать инвесторам или публике, над чем работает.

«Это было самое абсурдное питч-встреча», — поделился один инвестор, встречавшийся с Мурати. «Она сказала: 'Мы создаем ИИ-компанию с лучшими специалистами по ИИ, но не можем ответить ни на один вопрос'».

В октябре компания запустила интерфейс программирования под названием Tinker. Это уже что-то. Или, по крайней мере, должно быть чем-то выдающимся, потому что вскоре после анонса Мурати начала переговоры об еще 5 миллиардах долларов. Это оценило компанию в 50 миллиардов долларов — больше рыночной капитализации Target или Ford.

Когда компании почти без продуктов привлекают средства по оценкам, сопоставимым с вековыми транснациональными гигантами, возникает вопрос: не происходит ли здесь что-то странное.

Когда говорят: ИИ делает меня продуктивнее

Отвечайте: Возможно, вы себя обманываете.

Одно из самых популярных применений ИИ сейчас — программирование. За последние 18 месяцев миллионы разработчиков перешли на агентные инструменты вроде Cursor, Claude Code от Anthropic и Codex от OpenAI, которые берут на себя рутинные задачи. Многие отмечают резкий рост своей эффективности.

Однако июльское исследование METR поставило это под сомнение. Организация дала 16 программистам 246 разных задач. Разработчики оценили время на каждую. Затем случайно распределили: использовать ИИ или нет для каждой задачи.

В среднем разработчики ожидали, что ИИ ускорит работу на 24%. Даже после выполнения те, кто использовал ИИ, считали, что стали на 20% быстрее. Но на деле с ИИ задачи занимали на 19% больше времени, чем без него.

Этот результат удивил многих и стал одним из самых сильных аргументов скептиков. Хотя оба автора статьи тоже думают, что ИИ повышает их продуктивность, возможно, все ошибаются. В ближайший год-два это может стать яснее, и ажиотаж вокруг ИИ угаснет.

С другой стороны, разработчики могут быть на ранней стадии освоения этих инструментов. ИИ ускоряет одни задачи и замедляет другие. Со временем программисты научатся лучше выбирать, где применять помощь. Или сами инструменты улучшатся — многие популярные из них вышли меньше года назад.

Кроме того, результаты METR могут не отражать всю индустрию. Например, ноябрьское исследование изучило 32 организации, внедрившие агент Cursor осенью 2024 года. Оно показало рост продуктивности программистов на 26–39%.

Когда утверждают: ИИ явно растит экономику в целом

Отвечайте: Возможно, это просто триллионный уроборос.

Представьте: Тим делает лимонад и дает Дереку 10 долларов в долг на покупку. Дерек покупает лимонад за 10 долларов. Можно ли сказать, что Тим заработал 10 долларов? Возможно, нет: если Дерек уйдет, Тим просто переложил деньги из одного кармана в другой. Но если Дерек полюбит лимонад и будет покупать ежедневно, ставка Тима окупится.

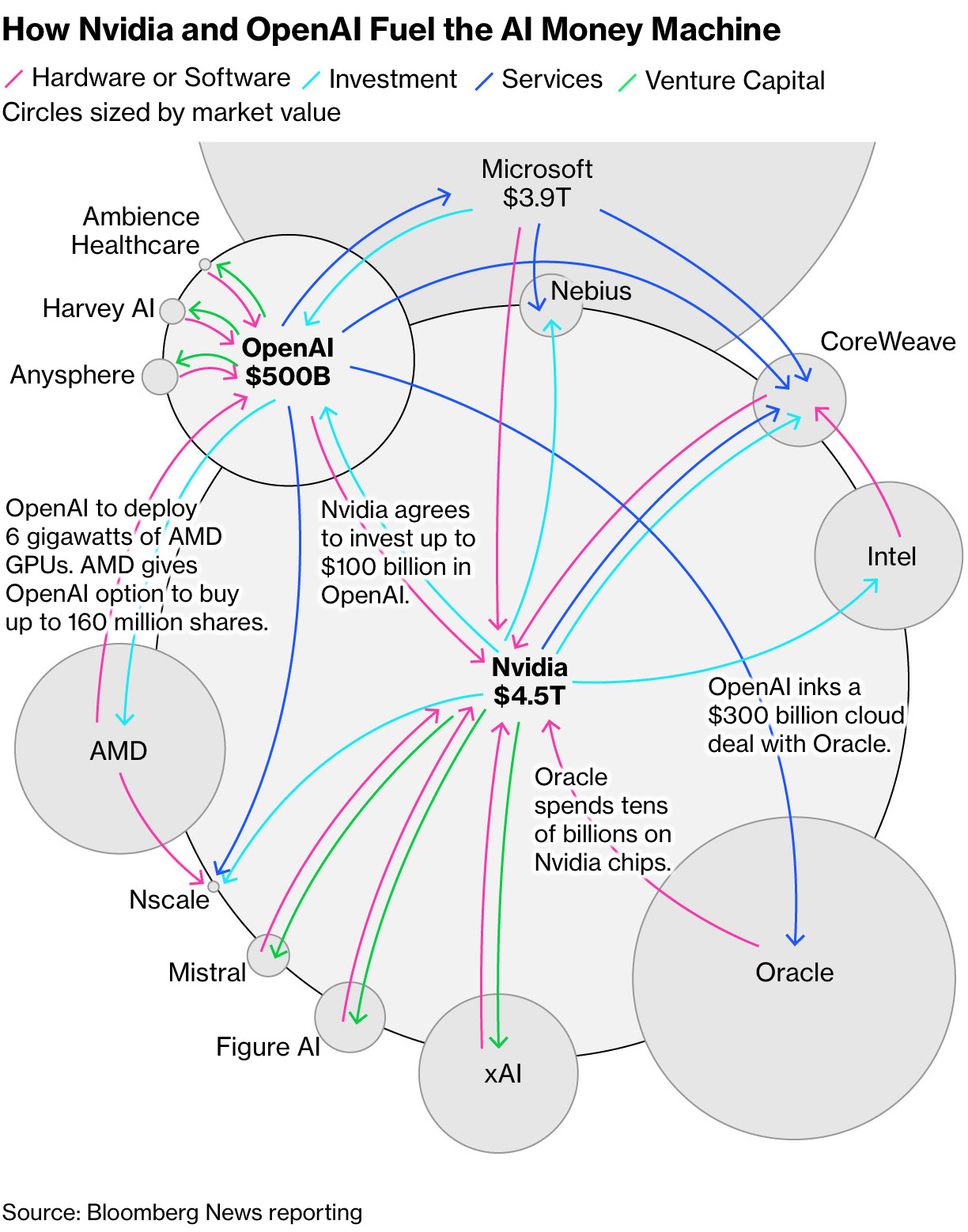

ИИ сложнее лимонада. Но некоторые аналитики опасаются, что в отрасли происходит похожая циркуляция средств. В сентябре Nvidia объявила об инвестициях до 100 миллиардов долларов в OpenAI для создания до 10 гигаватт мощностей дата-центров. Взамен OpenAI обязалась использовать чипы Nvidia. На следующий день OpenAI анонсировала пять новых площадок от Oracle в партнерстве стоимостью свыше 300 миллиардов долларов. Аналитик Дилан Патель назвал эту схему «бесконечным глюком денег».

Опасения двойные: во-первых, технологические фирмы перемещают деньги так, что создается видимость новой выручки, которой на деле нет; во-вторых, если часть этой финансовой петли разорвется, пострадают все. За последние месяцы OpenAI заключила четыре сделки: с Nvidia, Oracle, а также чипмейкерами AMD и Broadcom. Акции всех четырех компаний выросли на десятки миллиардов долларов в день анонсов. Но по той же логике любой сбой у OpenAI или Nvidia отзовется по всей экосистеме ИИ.

Похожее происходило во время доткомовского пузыря. Инвестор Пол Грэм продал компанию Yahoo в 1998 году и наблюдал за безумием изнутри:

К 1998 году Yahoo стала бенефициаром де-факто пирамиды. Инвесторы восторгались интернетом. Одна причина — рост выручки Yahoo. Они вкладывали в новые интернет-стартапы. Стартапы тратили деньги на рекламу на Yahoo, чтобы привлечь трафик. Это вызывало дальнейший рост выручки Yahoo и убеждало инвесторов, что интернет стоит вложений. Когда я понял это, сидя в своем кубикле, я вскочил, как Архимед в ванне, но вместо «Эврика!» закричал «Продавай!»

Повторяется ли подобное с бумом дата-центров? Это не безумная теория.

Когда говорят: Гиперскейлеры — умные компании, им не нужны пузыри для роста

Отвечайте: Тогда зачем прибегать к финансовым уловкам?

Некоторые скептики считают, что крупные технологические фирмы скрывают реальные затраты на развертывание ИИ.

Во-первых, они переносят расходы на ИИ с своих балансов. Вместо самостоятельной оплаты дата-центров они объединяются с частными капиталовыми фирмами, создавая совместные предприятия — специальные цели (SPV). Эти структуры строят объекты и покупают чипы, а расходы остаются вне книг технологической компании. Летом Meta, по данным, стремилась привлечь около 29 миллиардов долларов от частных кредиторов на новые дата-центры ИИ через такие SPV.

Meta не одна. Быстро растущая облачная компания CoreWeave тоже обратилась к частному кредиту для расширения через SPV. Эти структуры снимают риски с балансов кремниевой долины и перекладывают на партнеров из частного капитала, включая пенсионные фонды и страховые компании. Если пузырь ИИ лопнет, пострадают не только акционеры технологий, но и пенсионеры с держатели полисов.

Чтобы быть справедливыми, неясно, что здесь есть что-то сомнительное. У технологических компаний полно инфраструктуры ИИ на балансах, и они хвастаются этими тратами в отчетах о прибылях, а не скрывают. Так что SPV, вероятно, не для обмана.

Во-вторых, скептики утверждают, что фирмы занижают риски амортизации оборудования для ИИ. Предыдущие волны американской инфраструктуры оставляли активы, сохраняющие ценность десятилетиями: линии электропередач 1940-х, автомагистрали 1960-х, оптоволокно 1990-х. В отличие от них лучшие GPU устаревают каждые пару лет. Гиперскейлеры распределяют затраты на 5–6 лет через амортизацию. Но если каждые два года нужны новые топовые чипы, это подорвет прибыльность.

Этот риск реален, но его легко преувеличить. Возьмем чип A100, использованный для обучения GPT-4 в 2022 году. Первые A100 вышли в 2020-м, так что старейшим уже пять лет. Их все еще широко применяют. «В мире с дефицитом вычислений спрос на A100 остается высоким», — написал недавно аналитик Bernstein Стейси Расгон. Крупные облачные провайдеры продолжают предлагать A100, и клиенты их покупают.

Конечно, нет гарантии, что текущие чипы прослужат так же долго. Если спрос на ИИ упадет, возникнет избыток оборудования и досрочный вывод старых чипов. Но на основе сегодняшних данных разумно ожидать, что GPU, купленный сейчас, будет полезен через пять лет.

Когда говорят: Гиперскейлеры — хорошо управляемые компании, они не возьмут безответственные кредиты

Отвечайте: Это может меняться.

Обычный конец пузыря — слишком много долгов и мало доходов. Большинство строящих инфраструктуру ИИ гигантов — Google, Microsoft, Meta — финансируют вложения из прибыли, без больших долгов. Oracle выделяется: некоторые видят в ней предвестника проблем.

Oracle недавно взяла в долг 18 миллиардов долларов на строительство дата-центров, подняв общий долг выше 100 миллиардов. Wall Street Journal сообщает, что «скорректированный долг компании, включая обязательства по аренде помимо кредиторам, по прогнозам Morgan Stanley удвоится и превысит 300 миллиардов долларов к 2028 году».

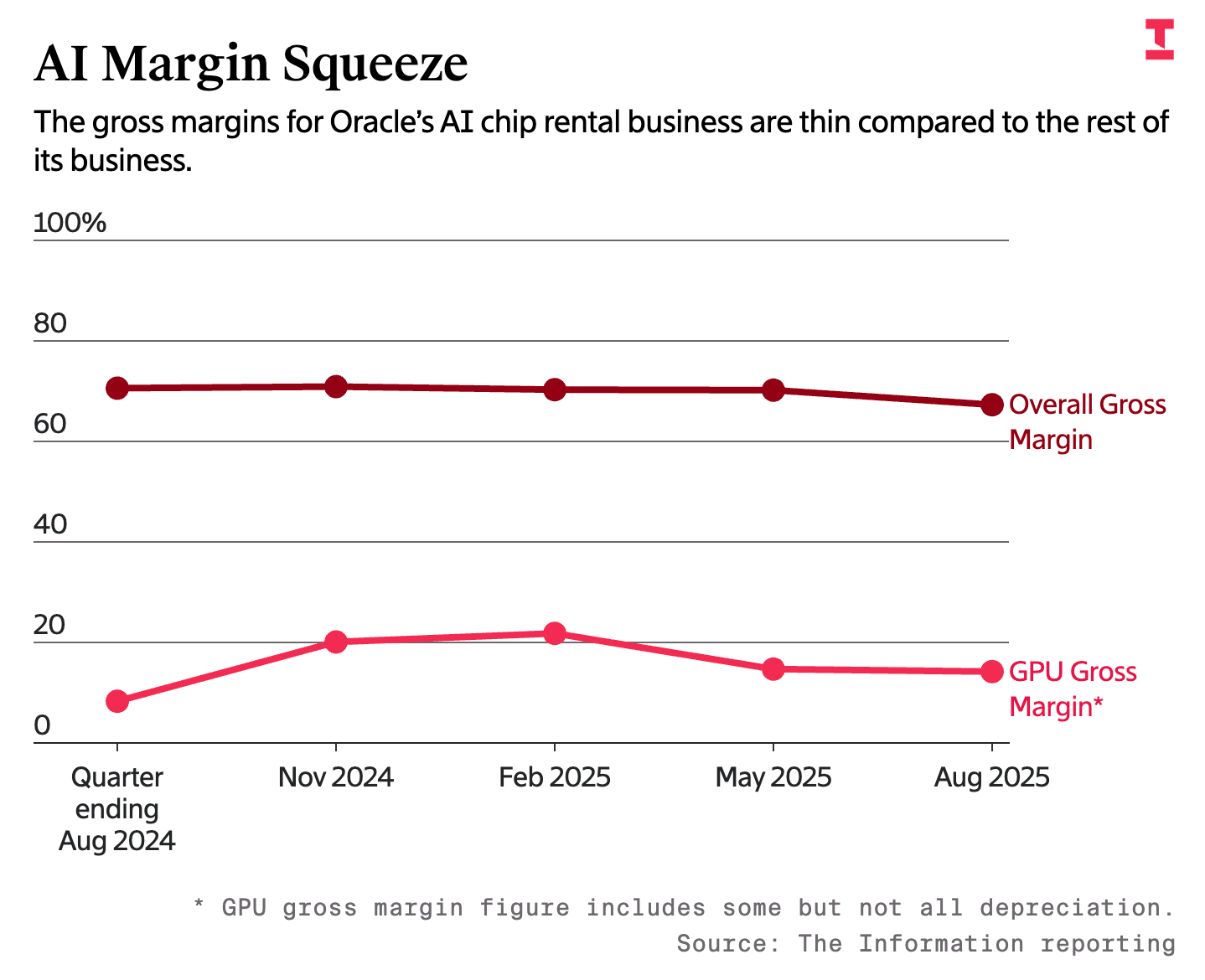

При этом неясно, принесет ли такая агрессивная экспансия много прибыли. Спрос есть: в последнем отчете о прибылях Oracle заявила о 455 миллиардах долларов в контрактах на будущую выручку — рост более чем вчетверо за год. Но The Information сообщает, что в последнем квартале Oracle заработала 125 миллионов долларов на 900 миллионах выручки от аренды дата-центров на GPU Nvidia. Это 14% маржи прибыли. Для обычного бизнеса это скромно, а для волатильной отрасли — особенно. Это гораздо меньше 70% валовой маржи на устоявшихся сервисах Oracle.

Скептики опасаются, что спрос на GPU может остыть так же быстро, как разгорелся. Теоретически 455 миллиардов — твердые обязательства клиентов на будущие услуги. Но при спаде в отрасли некоторые могут пересмотреть контракты, другие обанкротятся. И Oracle останется с огромными долгами, простаивающими GPU и недостаточной выручкой для покрытия.